세액공제 혜택 그대로 가져가는, 연금이전제도 A to Z -2

(출처 : 메리츠펀드 어플 첫 화면)

존 리, 메리츠펀드 대표가 최근 내가 애청하는 유튜브 채널에 등장하기 시작했다.

김사부tv, 신사임당, 박미경 tv, 달팽이주식, 박곰희tv, 심지어 부동산 읽어주는 태익이 형 재테크 관련 유튜브에서도 언급됐던 꽤나 유명한 인물인 것 같은데,

그간 재알못이었던 나는 처음 들어보는 사람이라 그의 이야기에 관심을 갖기 시작했다.

연세대 재학 중 돌연 중퇴하고 미국으로 건너가 공부하고 월가에서 쭉 뼈가 굵어진 그는 몇 년 전, 하위층에 머물던 메리츠 펀드의 대표직을 맡아 최근 엄청난 네임밸류를 높인 주식계의 대표적인 인물이라고 했다.

존 리 대표가 하는 수많은 강의의 요점은,

"장기적인 관점(3년, 5년, 10년도 장기라 볼 수 없다)에서 가치투자를 하라" 였고

"경제는 장기적으로 우상향 하기 때문에 예금이나 적금보다는 주식 및 펀드를 해서 함께 부자가 되어야 한다"

는 것이었다. (+ 꾸준히 공부하면서 사양산업은 손절하고 가치가 높을 것이다 기대되는 산업을 찾아야 한다고도 했다)

한국에서 펀드와 주식을 이용한 가치투자를 가장 강하게, 그리고 자신있고 일관성있게 주장하는 사람이

대표로 있는 자산운용사를 이용해 보자는 생각이 들어

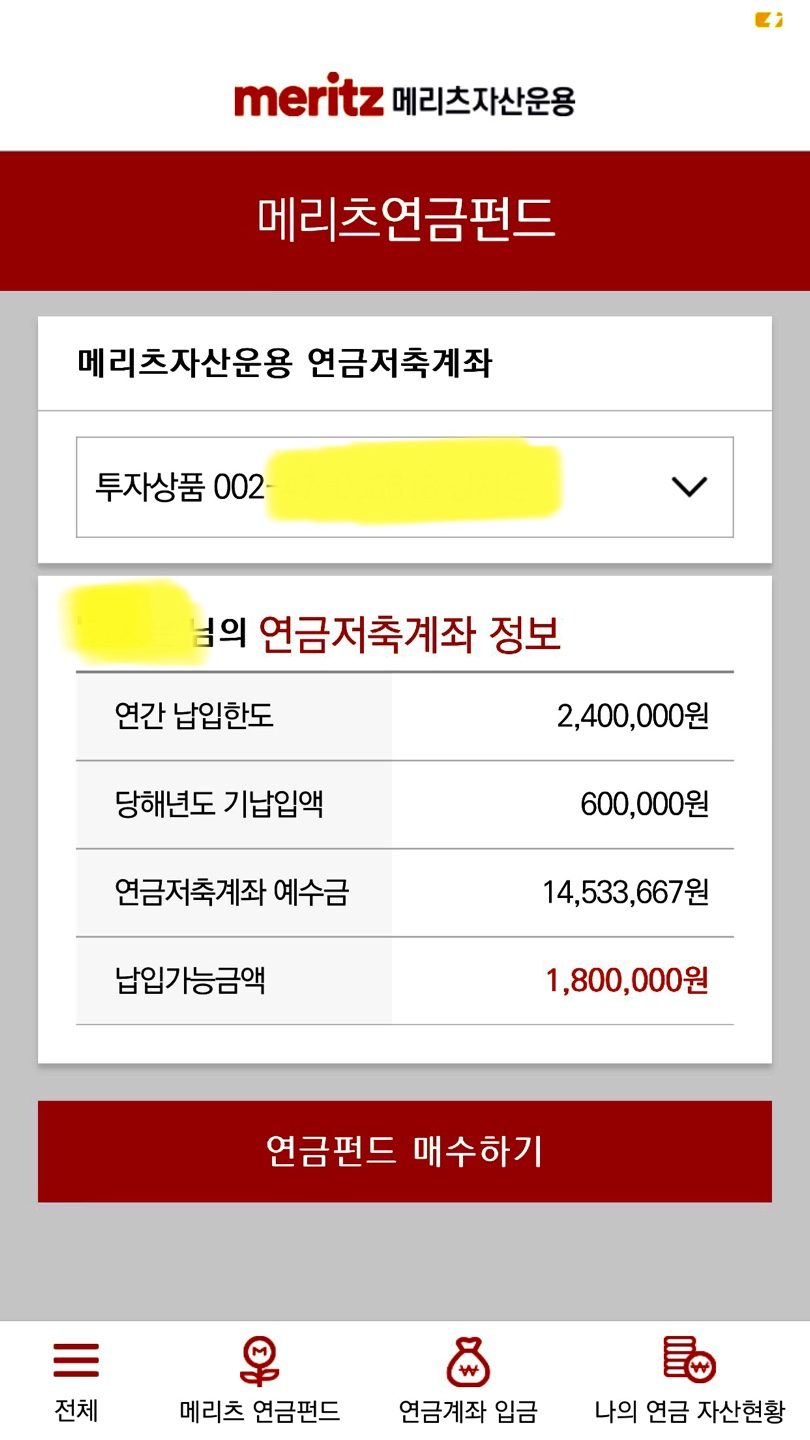

나의 연금이전은 "메리츠 연금저축펀드"로 결정하게 되었다.

물론, 미리 메리츠가 보유한 펀드들을 "펀드슈머마켓(http://www.fundsupermarket.co.kr)"과 "메리츠 자산운용 홈페이지"에서 직접 찾아 수익률이나 펀드매니져가 누구인지, 회전율(turn over)은 얼마나 되는지 등을 면밀히 살펴보는 건 기본.

연금이전제도를 이용한 순서는,

1) 메리츠 자산운용사 어플을 다운받아 연금저축계좌를 개설하고, 교보생명보험으로부터 연금이전을 신청.

2) 코로나 19 때문에 재택근무가 시행되서인지, 메리츠자산운용사 콜센터에서 전화는 약 1주일 정도 후에 왔고

연금이전 신청한 게 맞는지, 다른 금융사에서 가입한 연금상품이 이전 가능한 건지 확인한 후

신청 접수를 마지막으로 확인해 주고 1~2일 뒤 교보생명보험사로부터 다시 관련 전화를 받을 거라고 안내함.

3) 1일 뒤 교보생명에서 전화가 왔고, 이전할 수 있으며 이전 가능한 금액이 얼마인지 알려줌.

여기서 잠깐!

나는 아무생각없이 이전하려고 마음먹은 날, 20만원을 추가 납입했고

추가납입했기 때문에 그 날은 이전가능한 금액 조회가 되지 않는다. (다음 영업일에 확인 가능함)

4) 다음날 재확인 한 결과, 납입한 금액의 약 99.52%정도 이전이 가능하다고 함.

만약 연금저축보험 해지로 되면 그간 연말정산 받았던 세액공제를 토해내야 하지만,

이건 이전이라 총납입액에서 사업비를 제외한 나머지 금액만이 환급되며,

가입기간이 6년이었기 때문에 99.52%가 정도가 되었다 함. (1~2년이면 해지환급금이 없을 수 있음)

5) 쨘, 접수 되고 3~4일 뒤 돈이 메리츠 연금저축계좌에 들어와요!

이렇게 들어온 돈으로 이제 연금펀드를 매수하면 끝!

(▶ 어떤 펀드를 매수했는지, 1~2일만에 수익률은 얼만지! 다음 포스팅으로 :))