연금이전제도란,

기존 연금저축 상품을 해지하지 않고 은행, 증권, 보험사 등 금융기관을 자유롭게 이전할 수 있는 제도

이전 포스팅에서도 언급했지만, 개인연금은 3대연금 중 하나로 향후 100세 시대 대비를 위해

국가적인 차원에서 세제혜택을 주면서 (연 400만원까지 납입하면, 소득구간에 따라 최대 16.5% 세액공제 가능)

국민들이 노후를 보장할 수 있게 독려했던 개인연금제도이다.

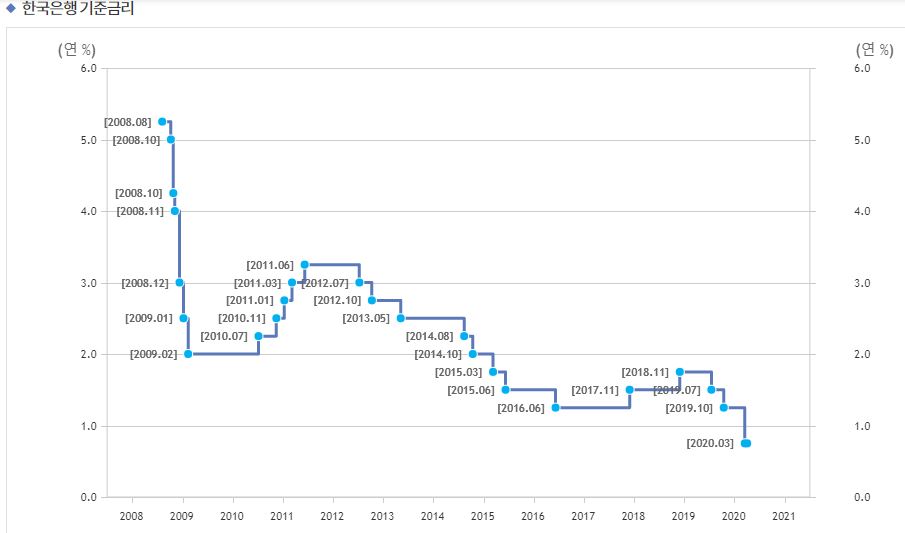

그래프에서 볼 수 있듯,

과거 금리가 높았던 시절에는 최저보증이율이 높았던 연금저축신탁과 연금저축보험이 대세였다고 한다.

하지만 초저금리 시대가 너무 빨리 왔고

(2020. 3월 기준, 0.75%인데 미국이 기준금리를 내림에 따라 한국도 0.50% 포인드 더 인하할 가능성이 있다고 보도되고 있는 중-> 4월 9일 오늘자 속보: 한국은행, 기준금리 동결 결정 발표), 현재 정기예금의 이율은 VIP 우대를 받아도 1%대인 시대이다.

https://news.v.daum.net/v/20200409094510829

연금저축신탁 혹은 연금저축보험 가입자 입장에서는 그간 열심히 부어온 연금저축이, 앞으로 몇십년 이상 더 부어야 하는데 물가상승률 때문에 납입금액의 가치가 더 하락하게 될 리스크에 노출된 상황인 것이다.

그래서 요새 은행, 보험, 증권사간 거래가 가능도록 법제화 시켜버린 연금이전제도가 HOT해진 것으로 보인다.

그럼 모든 연금상품이 이전이 가능할까? NO! 아니다. (★ 이거 진짜 중요해욥!)

연금상품을 세액공제을 받을 수 있는지 여부로 판단하면 쉬운데,

1) 세제비적격 성격을 가진 연금보험과 변액연금은 이전이 불가

2) 세제적격 성격을 가진 연금저축신탁, 연금저축펀드, 연금저축보험은 이 상품들끼리만 이전이 가능하다!

세제적격, 비적격이 뭔지 귀찮은 사람들이 가장 쉽게 이전여부를 판단할 수 있는 방법은,

연말정산을 받는 홈택스로 접속해서, 내가 이 상품들로 그간 세액공제를 받았는지 확인하면 된다.

(* 실제로 나의 사랑스런 남자친구는 연금보험에 월 30만원씩 7년간 납입해왔는데 세액공제가 안되는 상품인지를 이제서야 알았고, 펀드로 연금이전이 불가능한 상품이라는 사실을 깨닫게 되어서 매우 슬퍼하고 있다. 하...ㅠ-ㅠ)

그리고 박곰희tv에서 확인한 건데 (역시 박곰희!)

1) 55세 이상인 분들이라면 IRP를 연금저축펀드로 이전하는 것도 가능하다고 하며,

2) (구)개인연금이라고 불리는, 94년~2000년말까지만 판매했던 개인연금은 그들끼리만 이전이 가능하다고도 하니 참고!

그럼 연금이전제도에서의 유의사항은 무엇일까?

먼저 1. 해지환급금만이 이전된다. 즉, 내가 여태 낸 금액보다 이전될 때 더 작은 금액이 이전될 수도 있다는 사실.

이것도 앞 포스팅에서 아주 자세히 언급했는데,

꼭! 이전하기 전에 실제로 넘어가는 자금이 얼마인지 반드시 고객센터를 통해서 확인해 보시길 바란당!

환급율 100% 이하라면, 이전해서 빠른 회복을 기대하는 것이 나을지 or

환급률이 100% 넘을 때까지 기다려서 부담없이 이전하는게 나을지 고민해봐야 하기 때문이다.

다음 2. 과거상품의 이율을 확인하기.

2000년대 초반 가입했던 상품은 최저보증이율이 높은 상품으로 소비자에게 오히려 이익이라고 한다.

(* TIP: 좋은 상품인 경우는 오히려 금융사에서 다른 상품으로 갈아타라고 연락온다고 함)

마지막 3. 이전할 때는 가입일을 골라야 하는데,

종전상품의 가입일을 가져갈 것인지 or 새로운 상품의 신규가입일을 선택할 것인지 미리 결정&대답

-> 연세가 높을 수록(연금 수령이 임박한 사람일 수록) 기존 가입일로 유지하는게 낫겠죠?!

이렇게 연금이전제도에 대해 상세히 알아봤다.

포스팅을 봐도 모르겠다! 싶으면 무조건 고객센터로 전화해서 확인하는게 킹왕짱입니다요 :) (문의는 항상 친절하게^^)

* 오늘의 한줄, 피카츄백만볼트의 생각!

저금리시대, 그리고 코스피가 1600~1700선에서 왔다갔다 하는 주식하락장에선,

연금이전제도를 100% 활용하여 보험에서 펀드로 상품을 이전한 다음,

좀 더 공격적으로 펀드를 운용하여 저가매수하고 경제가 회복됐을 때 고수익을 올려보는 건 어떨까?

'3대연금_국민,퇴직,연금저축펀드' 카테고리의 다른 글

| 존리대표 스몰캡 펀드 종목/투자업종/보유주식/운용전략 (feat. 펀드슈퍼마켓) (0) | 2020.04.07 |

|---|---|

| 퇴직연금 DB DC IRP 손쉬운 비교, 운용방법별 위험수익 (0) | 2020.04.06 |

| 메리츠 연금저축펀드(샐러리맨, 글로벌헬스케어, 글로벌리츠, 스몰캡 펀드) 수익률 공개 (지속 업데이트) (1) | 2020.04.03 |

| 세액공제 혜택 그대로 가져가는, 연금이전제도 A to Z -2 (0) | 2020.04.02 |

| 교보fisrt보험에서 메리츠 연금저축펀드로 이전-1 (feat. 수익률 up) (0) | 2020.04.02 |